事業承継とM&A

事業承継サポート

-

-

事業承継対策計画の例

-

親族分散株式

親族株主が将来、自社株の換金を希望する場合は、 その換金希望時に満期が来る社債類似株式に転換 してもらい、親族株主が配当収入期待者である場合は、優先配当と議決権を交換してもらうなど、 経営からの排除を達成します。

-

従業員持ち株会

従業員持ち株会導入によって、 オーナー側は安定株主を、従業員側はある程度 ]保証された配当期待権を得て、双方にメリットがある 仕組みとして、企業の安定的な存続を図ります。

-

遺留分対策

遺言を作成し、現事業主の意思をはっきりさせると 共に、後継者には経営権を有した株式を相続させ、 後継者で無いものには他の財産又は財産価値だけの株式を相続させます。 これによって、後継者の自社株確保を間違いないものとします。

-

議決権者入替え

経営権維持のために、属人的種類株式の制度を 導入して、後継者を取締役にした上で、取締役の 有する株式のみに議決権を与えることが可能です。 また、全部取得条項付き株式を使って、株主の 総入れ替えをすることもできます。

-

後継者株式移転

後継者への株式移転を進行させる中、現経営者が 拒否権付株式(黄金株)を使用し、重要議決に牽制 出来るようにしたり、役員選解任権付き株式を活用 して経営の安定を確保します。

-

会社分割

複数の事業を営んでいる場合、 新設分社型分割により、選択した事業を新設会社に 承継させ、その新設会社の株式を売却し、現事業主の退職金の支払原資を確保することもあります。

-

MBO(暖簾わけ)

子息が後継者で無い場合には、自己株式の取得消却を行い、現事業主に対しては退職金を支払う一方で、 手元に残った自己株式を、信頼出来る社内の幹部層に譲渡(贈与も可)し、将来を託すこともあります。

M&A

買収後の経営管理も月次訪問で徹底サポート!安心・納得のM&Aを実現

買収後の経営管理も月次訪問で徹底サポート!

安心・納得のM&Aを実現

M&A 実施におけるポイント

- 買収により、後継者不在の取引先から経営権を承継することを検討

- 対象企業の財務内容把握に課題があり、買収後の経営管理に不安

- 検討段階では、現状把握と買収後の経営計画策定を支援

- 買収後は、月次訪問により月次決算体制の構築と予算管理を毎月サポート

-

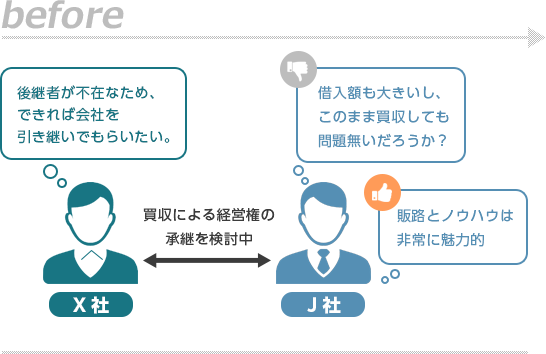

01現状J社は、アパレル製品を生産・販売する卸売業を営んでおられます。複数の取引先をお持ちですが、その中でも主要な販売先であるX社から、「後継者不在のため、将来的には事業の継続が難しい」と相談を受けておられ、買収によりX社の経営権を承継することを前提として対応を検討されていました。

-

02展望と問題点X社がこれまで築いてきた販路と販売ノウハウは、J社にとっても十分に有効活用が可能であり、買収によるシナジー効果が期待されましたが、一方でX社は借入金額が大きく、月次決算も遅れがちであったため、買収後の損益計画や資金計画の立案に不安が残る状態でした。そのような中、J社社長より当事務所にご相談をいただきました。

-

03分析・検討対策の実施X社が抱える課題をクリアするため、当事務所では買収にあたっての調査・分析を行い、あるべき会計基準によった場合の決算への影響額を査定し、在庫の評価損や各種未払金、引当金の追加計上が必要な旨を報告しました。また、X社は現金主義にもとづいて月次決算が行われていましたが、買収後のタイムリーな業績把握のためには発生主義により、月次決算と予算管理を実施する必要があることをご報告し、当事務所が推進している月次決算と巡回監査、マネジメントアドバイザリーサービスによって、月次決算をタイムリーに実施し、経営計画の確実な遂行を支援することが可能であることをご提案させていただきました。

-

04結果これにより、買収後の財政状態の把握に関するJ社社長の懸念が払拭され、株式譲渡によりX社の経営権をJ社に譲渡することで合意に至りました。 現在では、買収後のX社に対してクラウド型会計システムの導入をご提案し、J社でもX社の会計データをタイムリーに確認することが可能となりました。これにより、X社に対する財務上の懸念も払拭され、事業上のシナジー効果の最大化に向けた取り組みに集中していただいています。また、X社社長は買収後も数年間は社長としてJ社への事業承継に協力することになり、月次決算や予算管理の導入によって経営の状況がタイムリーに把握でき、経営の意思決定やJ社への事業承継に大変役立っていると喜ばれています。

医療業でのM&A

クリニックの事業承続の形態を例に詳しく解説

クリニックの事業承継と形態

現在開設しているクリニックを廃業することなく存続させたい場合、個人診療所か医療法人かによって、次の承継の形態が考えられます。

-

個人診療所…(1)親族への承継

(2)第三者への譲渡 -

医療法人…(1)親族への承継

(2)第三者への譲渡

(3)他の医療法人との合併

それぞれの特徴や税務上の問題点を考慮して、スムーズに患者さんを引き継ぎ、かつ最小限の負担で済むように計画的に事業承継を行いましょう。

個人診療所を親族に承継する場合の留意点

個人診療所の場合、他の財産と同様にすべての事業用財産が課税の対象となります。

生前贈与対策をしていなかったり、遺言がなければ、後継者以外の他の相続人に分割され、事業を承継できないケースも考えられます。

開業医としての社会的使命を考え、診療所が永続的に発展できるよう生前にきちんとした事業承継対策を考えておくことが必要です。

-

診療所の土地、建物の取り扱い親名義の土地、建物は、承継者である子に貸し付けるか、譲渡、贈与により子の名義に変えることもできます。

譲渡…親に譲渡所得課税が発生し、子は建物の減価償却費を必要経費にできます。

賃貸…親と生計が別であるときは、親(借主)に賃貸料収入が発生し、子(借主)の賃貸料は必要経費となります。

贈与…子に贈与税がかかる場合があります。 -

医療機器等の取り扱い医療機器を引き続き子に使用させる場合には、土地・建物と同様に、譲渡、賃貸、贈与の3つの方法があります。賃貸の場合には親と生計が一であるか否かによって、賃貸料の支払いがあっても、その取扱が異なります。

-

たな卸資産や未収金親の開設していた診療所のたな卸資産や未収金は、親の所有資産や債権ですから、売却や贈与によって、子に承継することができます。

-

借入金の引き継ぎ債権者の同意を得れば引き続き継ぐことが可能です。この場合、借入金の利息は事業所得の必要経費に算入することができます。

-

院長への退職金勇退する院長に退職金は支給できませんが、承継後も診療を続ける場合には一定の要件のもと、子である院長から給与を受け取ることができます。

-

手続き1.保険医療機関の指定申請書

2.診療所解説届け 他

3.社会保険関係の新規適用届け

4.個人事業開業届

5.所得税の青色申告承認申請書等

6.その他、診療報酬の医療機関指定申請書等→ 社会保険事務所(都道府県)

→ 保健所(都道府県)

→ 社会保険事務所(都道府県)

→ 税務署

→ 税務署

→ 福祉事務所 他(都道府県)※旧診療所の廃止手続きも必要です。

限られた時間で繁雑な事務処理を行わなければなりません。特に、相続による場合は、急なことであり混乱することがあります。 -

第三者への譲渡売却価格によって譲渡損益が生じます

クリニックの第三者への譲渡(M&A)

M&Aの形態には、(1)個人から個人、(2)個人から法人、(3)法人から個人、(4)法人から法人、などがあります。また、基本的に、既存のクリニックは廃止し、新規のクリニックを開設することになります。M&Aは、合併と異なり、総社員の同意、知事の認可、債権者保護といった複雑な手続きを経ずに医療法人を取得できるというメリットがあり、近年、買い手側のニーズが増えています。

また、売り手側も、後継者がいない場合には、投下資本の回収ができるうえ、これまで築いてきた地域医療と患者さんを 引き継いでもらえるというメリットがあります。

医療法人のM&Aの手順と留意点

- 1.情報隠ぺいはトラブルのもと

- 2.手取額を確認

- 3.情報漏えいに要注意

- 4.医師会への加入

- 5.医療事故の発生の動向

- 1.戦略の明確化

- 2.複数の評価方法で買収価格を決定

- 3.資産・負債の調査漏れに注意

- 4.買収価格以外の支出の準備

- 5.買収後の人事

事業承継は、最大の難題だからこそ多くの知識と経験が必要なのです。

後継者の経営力を磨くためにはどう育成すべきか、後継経営体制にどのように移行させていくのか、後継者にどうやって自社株承継させるのかなど、事業承継に関する経営課題は多岐に及びます。

弊社では、40年の長きにわたり事業承継を支援してきた実績とノウハウを活かして、事業承継の計画づくりから具体的施策までご提案いたします。

したがって、社長や後継者はその中から最適な事業承継プランを選択していただくことができます。また、それぞれの専門家が伴走しながら、事業承継に関する課題や悩みを一緒に解決しますので、安心してご相談いただけます。

さらに相続税申告・事前対策も専門チームで協力サポート

相続税に関して相談する際に注目していただきたいポイントがあります。

医師に内科・外科・眼科と専門性があるように、税理士にも法人税、消費税、所得税、相続税と専門分野が分かれています。しかしながら日本の税理士の大半は、企業向けの法人税申告を専門としており、一度も相続税申告を経験したとこがない税理士も数多くいることをご存知でしょうか。

そういった税理士に相続税を依頼することは、内科医に外科手術を依頼するのと同じなのです。

では、どのように相続税申告をお願いする税理士を選べば良いのでしょうか。

税理士にも専門分野があります。

日本全国に税理士は約7万人ほどいますが、相続税申告の件数は年間5万件ほどしかありません。一方、日本には100万社以上の会社組織があり、その会社の決算業務や法人税申告が税理士の主な仕事です。

風邪を引いて内科に行く、そういった機会は多いので内科のある病院は大小含め数多くありますが、外科が会って手術ができる病位は内科に比べそれほど多くないのが現状です。

さらに相続税の節税ノウハウにも違いがあります。

相続税申告は数多くの特例や、複雑な土地の評価規定、各種財産評価から責務控除に至るまで専門的なノウハウや経験が非常に重要となります。

税理士法人ビジネスパートナーが相続に関するお悩みも解決します

-

豊富な実績と経験

開業から45年、地域トップクラスの実績と経験でベストな相続対策をご提案 -

相続専門チームによる安心の対応

あらゆる知識の蓄積により、個人の相続対策から法人の資産評価に関する様々なノウハウを専門チームで対応 -

専門スタッフが財産評価の正確性を保証

財産評価の正確性を丁寧に説明し、相続に関するどんな疑問も解決 -

どんな相続案件も即対応

当事務所には25名のスタッフにより迅速な対応を可能にしています